-

May 22 , 2026

May 22 , 2026

-

4 min read

Różnica między kredytem a pożyczką – proste wyjaśnienie

Słowa „kredyt” i „pożyczka” brzmią podobnie i często używa się ich zamiennie – w rozmowach codziennych, reklamach, a nawet w dokumentach bankowych. Tymczasem to dwa różne produkty finansowe, regulowane przez odrębne przepisy prawa. Jeśli planujesz zaciągnąć zobowiązanie, warto wiedzieć, z czym tak naprawdę masz do czynienia. W tym artykule wyjaśniamy różnicę między kredytem a pożyczką.

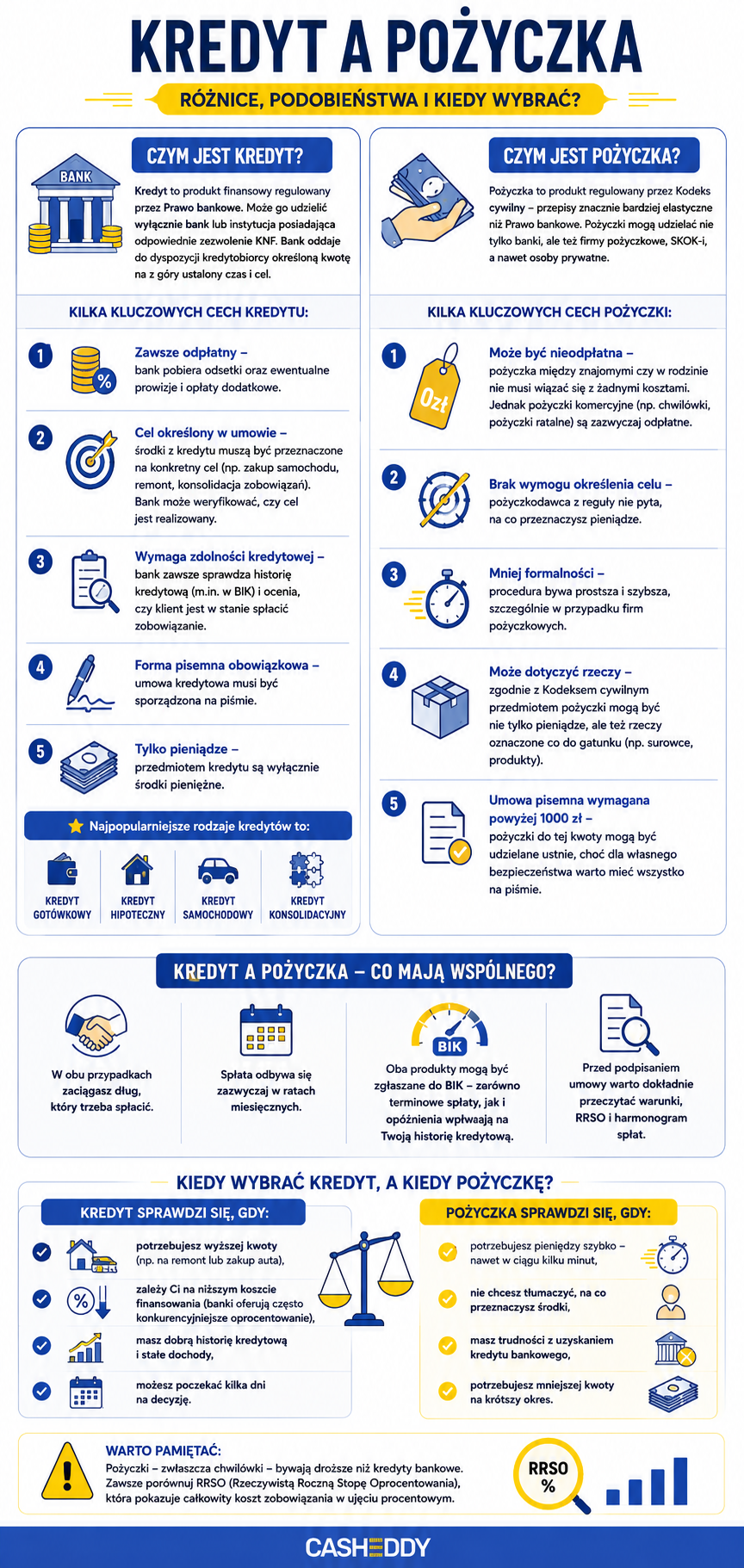

Czym jest kredyt?

Kredyt to produkt finansowy regulowany przez Prawo bankowe. Oznacza to, że może go udzielić wyłącznie bank lub instytucja posiadająca odpowiednie zezwolenie Komisji Nadzoru Finansowego (KNF). Bank oddaje do dyspozycji kredytobiorcy określoną kwotę na z góry ustalony czas i cel.

Kilka kluczowych cech kredytu:

- Zawsze odpłatny – bank pobiera odsetki oraz ewentualne prowizje i opłaty dodatkowe.

- Cel określony w umowie – środki z kredytu muszą być przeznaczone na konkretny cel (np. zakup samochodu, remont, konsolidacja zobowiązań). Bank może weryfikować, czy cel jest realizowany.

- Wymaga zdolności kredytowej – bank zawsze sprawdza historię kredytową (m.in. w BIK) i ocenia, czy klient jest w stanie spłacić zobowiązanie.

- Forma pisemna obowiązkowa – umowa kredytowa musi być sporządzona na piśmie.

- Tylko pieniądze – przedmiotem kredytu są wyłącznie środki pieniężne.

Najpopularniejsze rodzaje kredytów to kredyt gotówkowy, hipoteczny, samochodowy i konsolidacyjny.

Czym jest pożyczka?

Pożyczka to produkt regulowany przez Kodeks cywilny – przepisy znacznie bardziej elastyczne niż Prawo bankowe. Pożyczki mogą udzielać nie tylko banki, ale też firmy pożyczkowe, SKOK-i, a nawet osoby prywatne.

Kilka kluczowych cech pożyczki:

- Może być nieodpłatna – pożyczka między znajomymi czy w rodzinie nie musi wiązać się z żadnymi kosztami. Jednak pożyczki komercyjne (np. chwilówki, pożyczki ratalne) są zazwyczaj odpłatne.

- Brak wymogu określenia celu – pożyczkodawca z reguły nie pyta, na co przeznaczysz pieniądze.

- Mniej formalności – procedura bywa prostsza i szybsza, szczególnie w przypadku firm pożyczkowych.

- Może dotyczyć rzeczy – zgodnie z Kodeksem cywilnym przedmiotem pożyczki mogą być nie tylko pieniądze, ale też rzeczy oznaczone co do gatunku (np. surowce, produkty).

- Umowa pisemna wymagana powyżej 1000 zł – pożyczki do tej kwoty mogą być udzielane ustnie, choć dla własnego bezpieczeństwa warto mieć wszystko na piśmie.

Pożyczki online to dziś jeden z najpopularniejszych produktów finansowych – dostępne przez internet, często bez wychodzenia z domu.

Różnice między kredytem a pożyczką – tabela

Poniższa tabela zbiera najważniejsze różnice między kredytem a pożyczką w jednym miejscu:

| Cecha | Kredyt | Pożyczka |

| Podstawa prawna | Prawo bankowe | Kodeks cywilny |

| Kto udziela | Wyłącznie banki i instytucje z licencją KNF | Banki, firmy pożyczkowe, SKOK-i, osoby prywatne |

| Cel | Określony w umowie, weryfikowany przez bank | Z reguły dowolny |

| Odpłatność | Zawsze odpłatny | Może być nieodpłatna |

| Forma umowy | Zawsze pisemna | Pisemna obowiązkowa powyżej 1000 zł |

| Weryfikacja zdolności | Obowiązkowa (m.in. BIK) | Zależy od pożyczkodawcy |

| Przedmiot | Wyłącznie pieniądze | Pieniądze lub rzeczy |

| Czas rozpatrzenia | Dłuższy (więcej formalności) | Często szybszy |

Kredyt a pożyczka – co mają wspólnego?

Mimo istotnych różnic, oba produkty łączy kilka ważnych cech:

- W obu przypadkach zaciągasz dług, który trzeba spłacić.

- Spłata odbywa się zazwyczaj w ratach miesięcznych.

- Oba produkty mogą być zgłaszane do BIK – zarówno terminowe spłaty, jak i opóźnienia wpływają na Twoją historię kredytową.

- Przed podpisaniem umowy warto dokładnie przeczytać warunki, RRSO i harmonogram spłat.

Kiedy wybrać kredyt, a kiedy pożyczkę?

Odpowiedź zależy od Twojej sytuacji i potrzeb.

Kredyt sprawdzi się, gdy:

- potrzebujesz wyższej kwoty (np. na remont lub zakup auta),

- zależy Ci na niższym koszcie finansowania (banki oferują często konkurencyjniejsze oprocentowanie),

- masz dobrą historię kredytową i stałe dochody,

- możesz poczekać kilka dni na decyzję.

Pożyczka sprawdzi się, gdy:

- potrzebujesz pieniędzy szybko – nawet w ciągu kilku minut,

- nie chcesz tłumaczyć, na co przeznaczysz środki,

- masz trudności z uzyskaniem kredytu bankowego,

- potrzebujesz mniejszej kwoty na krótszy okres.

Warto pamiętać, że pożyczki – zwłaszcza chwilówki – bywają droższe niż kredyty bankowe. Zawsze porównuj RRSO (Rzeczywistą Roczną Stopę Oprocentowania), która pokazuje całkowity koszt zobowiązania w ujęciu procentowym.

Wiesz już, czym różni się kredyt od pożyczki – czas działać!

CashEddy to polska baza ofert finansowych, która zbiera w jednym miejscu propozycje banków i firm pożyczkowych. Zamiast odwiedzać dziesiątki stron osobno, możesz w kilka minut porównać warunki, oprocentowanie i RRSO różnych produktów – i wybrać to, co naprawdę pasuje do Twojej sytuacji. Zero ukrytych kosztów, zero zbędnych formalności na etapie porównywania. Sprawdź dostępne kredyty online i podejmij decyzję świadomie.

FAQ – najczęściej zadawane pytania

Czy pożyczka to to samo co kredyt?

Nie – to dwa różne produkty finansowe, choć w języku potocznym bywają używane zamiennie. Kredyt jest regulowany przez Prawo bankowe i może go udzielić wyłącznie bank lub licencjonowana instytucja finansowa. Pożyczka podlega Kodeksowi cywilnemu i może ją udzielić praktycznie każdy – bank, firma pożyczkowa, a nawet osoba prywatna. Różnią się też między sobą wymogami formalnymi, koniecznością określenia celu oraz zasadami odpłatności.

Co się bardziej opłaca: pożyczka czy kredyt?

To zależy od konkretnej sytuacji. Kredyty bankowe mają zazwyczaj niższe oprocentowanie i mogą być korzystniejsze przy wyższych kwotach i dłuższym okresie spłaty. Pożyczki – szczególnie chwilówki i pożyczki ratalne od firm pożyczkowych – są często droższe (wyższe RRSO), ale za to szybsze i dostępne bez rozbudowanych formalności. Przed podjęciem decyzji zawsze warto porównać RRSO kilku ofert – nie sam procent odsetek, ale całkowity koszt zobowiązania.

Czy bank może sprawdzić, na co wydaję pieniądze z kredytu?

W przypadku kredytu – tak, bank ma prawo to zweryfikować. Kredyt jest udzielany na określony cel wskazany w umowie (np. remont, zakup pojazdu) i bank może kontrolować, czy środki są wydawane zgodnie z przeznaczeniem. Przy pożyczce gotówkowej takiego wymogu zazwyczaj nie ma – pożyczkodawca nie pyta o cel i nie weryfikuje, na co trafiły pieniądze.

Jak kredyt i pożyczka wpływają na historię w BIK?

Zarówno kredyt, jak i pożyczka mogą być odnotowane w Biurze Informacji Kredytowej (BIK). Terminowe spłaty budują pozytywną historię kredytową, co ułatwia uzyskanie kolejnego finansowania w przyszłości. Opóźnienia w spłacie – niezależnie od tego, czy mamy do czynienia z kredytem czy pożyczką – negatywnie wpływają na scoring i mogą utrudnić dostęp do korzystnych ofert.