-

June 15 , 2026

June 15 , 2026

-

4 min read

Podatek od pożyczki. Kiedy trzeba go zapłacić i co warto sprawdzić?

Pożyczki od osób prywatnych – rodziny, przyjaciół czy znajomych – wydają się czymś naturalnym i bezpiecznym. Tymczasem może się okazać, że taka pomoc finansowa wiąże się z obowiązkiem podatkowym! Sprawdź, w jakich przypadkach obowiązuje PCC, jak zgłosić umowę pożyczki do urzędu skarbowego i kiedy podatek Cię nie dotyczy.

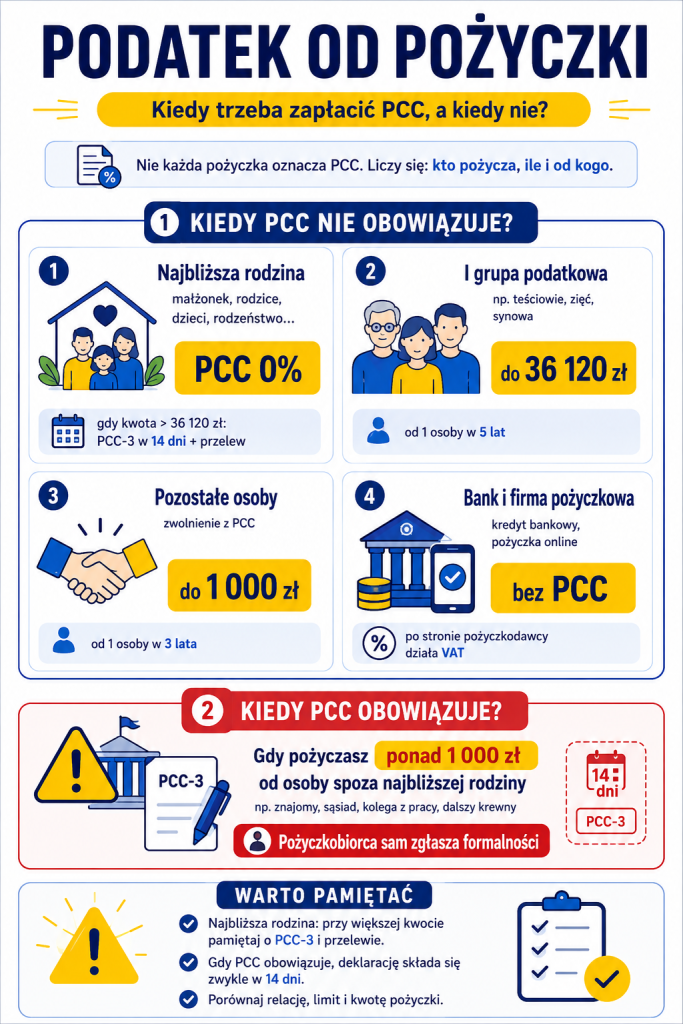

PCC – co to jest i ile wynosi podatek od pożyczki?

PCC, czyli podatek od czynności cywilnoprawnych, to opłata pobierana m.in. od umów pożyczki zawieranych między osobami prywatnymi. Stawka standardowa wynosi 0,5% wartości pożyczki i obowiązek jej zapłaty spoczywa na pożyczkobiorcy – czyli osobie, która pożycza pieniądze. Co istotne, pożyczki o wartości do 1 000 zł od jednej osoby (w okresie 3 lat) są zwolnione z podatku. Przekroczenie tej kwoty oznacza już konieczność rozliczenia się z urzędem skarbowym.

Uwaga na sankcje! Niezgłoszenie pożyczki w terminie może skutkować zastosowaniem sankcyjnej stawki PCC wynoszącej aż 20% wartości pożyczki. Dotyczy to sytuacji, w których podatnik powołuje się na fakt udzielenia pożyczki dopiero w trakcie kontroli skarbowej, próbując wytłumaczyć pochodzenie środków na koncie.

Podatek od pożyczki – kiedy trzeba go zapłacić, a kiedy nie?

Nie każda pożyczka wiąże się z koniecznością zapłacenia PCC. Polskie prawo przewiduje kilka istotnych zwolnień, o których warto wiedzieć.

Kiedy PCC nie obowiązuje?

- Pożyczki od najbliższej rodziny – pożyczki od małżonka, dzieci, wnuków, rodziców, dziadków, pasierba, rodzeństwa, ojczyma lub macochy (czyli osób z tzw. zerowej grupy podatkowej) są całkowicie zwolnione z PCC, niezależnie od kwoty. Warunkiem jest jednak złożenie formularza PCC-3 w urzędzie skarbowym w ciągu 14 dni oraz udokumentowanie przelewu (jeśli kwota przekracza 36 120 zł od jednej osoby w ciągu 5 lat).

- Pożyczki od bliskiej rodziny w I grupie podatkowej – m.in. teściowie, zięć, synowa – są zwolnione do kwoty 36 120 zł od jednej osoby w okresie 5 lat (limit obowiązujący od lipca 2023 r.).

- Pożyczki od pozostałych osób – zwolnione, jeśli ich wartość nie przekracza 1 000 zł od jednej osoby w ciągu 3 lat.

- Pożyczki bankowe i pozabankowe – kredyty udzielane przez banki oraz pożyczki online od firm pożyczkowych również są zwolnione z PCC. Wynika to z faktu, że są one objęte podatkiem VAT po stronie pożyczkodawcy. Krótko mówiąc – biorąc kredyt z banku czy chwilówkę z firmy pozabankowej, nie musisz martwić się o PCC.

Kiedy PCC obowiązuje?

Wszędzie tam, gdzie pożycza się większą kwotę (powyżej 1 000 zł) od osoby spoza najbliższej rodziny – znajomego, kolegi z pracy, sąsiada, dalszego krewnego. W takich sytuacjach pożyczkobiorca musi sam dopełnić formalności podatkowych.

Zgłoszenie pożyczki – czy trzeba poinformować urząd skarbowy?

Tak. Każdą pożyczkę objętą podatkiem PCC trzeba zgłosić do urzędu skarbowego. Służy do tego formularz PCC-3, który składa się w urzędzie skarbowym właściwym ze względu na miejsce zamieszkania pożyczkobiorcy.

Najważniejsze zasady zgłaszania pożyczki:

- Termin – masz 14 dni od daty zawarcia umowy pożyczki, by złożyć PCC-3 i zapłacić podatek.

- Sposób złożenia – formularz możesz złożyć osobiście, listownie lub elektronicznie (m.in. przez e-Urząd Skarbowy lub bankowość elektroniczną).

- Płatność – podatek wpłacasz na rachunek urzędu skarbowego, podając numer dokumentu PCC-3 lub identyfikator zobowiązania.

- Zwolnienie z PCC dla rodziny z grupy zerowej – nawet jeśli pożyczka jest zwolniona z podatku, należy w terminie 14 dni złożyć PCC-3 i udokumentować przelew, by skorzystać ze zwolnienia.

Co grozi za niezgłoszenie pożyczki? Brak zgłoszenia pożyczki to nie tylko ryzyko opłaty sankcyjnej stawki 20%, ale również odpowiedzialność karno-skarbowa – w skrajnych przypadkach grzywna może wynieść kilkanaście tysięcy złotych. Urząd skarbowy ma 5 lat na wykrycie nieprawidłowości, licząc od końca roku, w którym powstał obowiązek podatkowy.

Pożyczka prywatna – jakie obowiązki podatkowe ma pożyczkobiorca?

Pożyczka prywatna, czyli zawarta np. z koleżanką, sąsiadem czy byłym współpracownikiem, podlega podatkowi PCC, jeśli jej wartość przekracza 1 000 zł. W takim przypadku pożyczkobiorca musi:

- złożyć formularz PCC-3 w urzędzie skarbowym w terminie 14 dni od zawarcia umowy,

- zapłacić podatek w wysokości 0,5% wartości pożyczki.

W praktyce wiele osób nie zdaje sobie sprawy, że nawet takie „nieformalne” pożyczki są objęte przepisami podatkowymi i mogą zostać zakwestionowane podczas kontroli skarbowej – np. przy nagłym wzroście środków na koncie bankowym. Jak się zabezpieczyć? Zawsze warto:

- spisać pisemną umowę pożyczki (nawet w prostej formie),

- przekazywać środki przelewem bankowym, a nie gotówką (zostawia ślad i potwierdza datę),

- przechowywać dokumentację co najmniej przez 5 lat.

Jeśli chcesz uniknąć formalności związanych z PCC, alternatywą dla pożyczki od znajomego mogą być szybkie pożyczki oferowane przez firmy pozabankowe – nie są one objęte podatkiem PCC, a cała procedura odbywa się online i zajmuje kilkanaście minut. Po szczegóły zajrzyj do naszego artykułu o pożyczkach podobnych do Providenta – pożyczki z takich firm są zwolnione z PCC, a procedura jest prosta i transparentna.

Zwrot pożyczki – czy trzeba go zgłaszać do urzędu?

Nie. Zwrot pożyczki – czyli oddanie pieniędzy pożyczkodawcy – nie podlega zgłoszeniu i nie rodzi obowiązku podatkowego. To jednorazowa czynność, która kończy umowę pożyczki i nie generuje nowego zdarzenia podatkowego.

CashEddy to Twoje narzędzie do znalezienia najkorzystniejszej oferty. Porównaj oferty sprawdzonych pożyczkodawców w jednym miejscu, zweryfikuj warunki i wybierz tę najlepiej dopasowaną do Twoich potrzeb. Zapraszamy!

FAQ – najczęściej zadawane pytania

Od jakiej kwoty pożyczki płaci się podatek?

Podatek PCC w wysokości 0,5% płaci się od pożyczek powyżej 1 000 zł od jednej osoby spoza najbliższej rodziny (w okresie 3 lat). Pożyczki od bliskich (małżonek, dzieci, rodzice, rodzeństwo) są zwolnione bez limitu kwotowego, pod warunkiem zgłoszenia PCC-3 i udokumentowania przelewu.

Czy pożyczkę pieniędzy trzeba zgłosić do Urzędu Skarbowego?

Tak – pożyczka objęta PCC powinna zostać zgłoszona w terminie 14 dni od zawarcia umowy poprzez formularz PCC-3. Dotyczy to też pożyczek od najbliższej rodziny, jeśli chcemy skorzystać ze zwolnienia podatkowego. Niezgłoszenie pożyczki w terminie może skutkować zastosowaniem sankcyjnej stawki 20%.

Czy trzeba zapłacić podatek od pożyczki prywatnej?

Tak, jeśli pożyczka prywatna przekracza 1 000 zł i nie pochodzi od najbliższej rodziny. Stawka podatku to 0,5% wartości pożyczki, a obowiązek jego zapłaty leży po stronie pożyczkobiorcy. Pożyczki od firm pozabankowych i banków są zwolnione z PCC – formalności nie obciążają wtedy klienta.