-

July 8 , 2026

July 8 , 2026

-

4 min read

Jak obliczyć całkowity koszt kredytu i sprawdzić, ile naprawdę oddasz bankowi?

Oprocentowanie widoczne w reklamie banku to rzadko cała prawda o tym, ile finalnie zapłacisz za kredyt. Dopiero całkowity koszt kredytu pokazuje realną kwotę, o którą wzbogaci się bank kosztem Twojego budżetu. Banki mają obowiązek podawać tę wartość w ofercie, ale warto umieć ją zweryfikować samodzielnie – zwłaszcza gdy porównujesz kilka propozycji naraz. W tym poradniku pokazujemy, jak obliczyć całkowity koszt kredytu krok po kroku, na co zwrócić uwagę w umowie i jak realnie obniżyć tę kwotę.

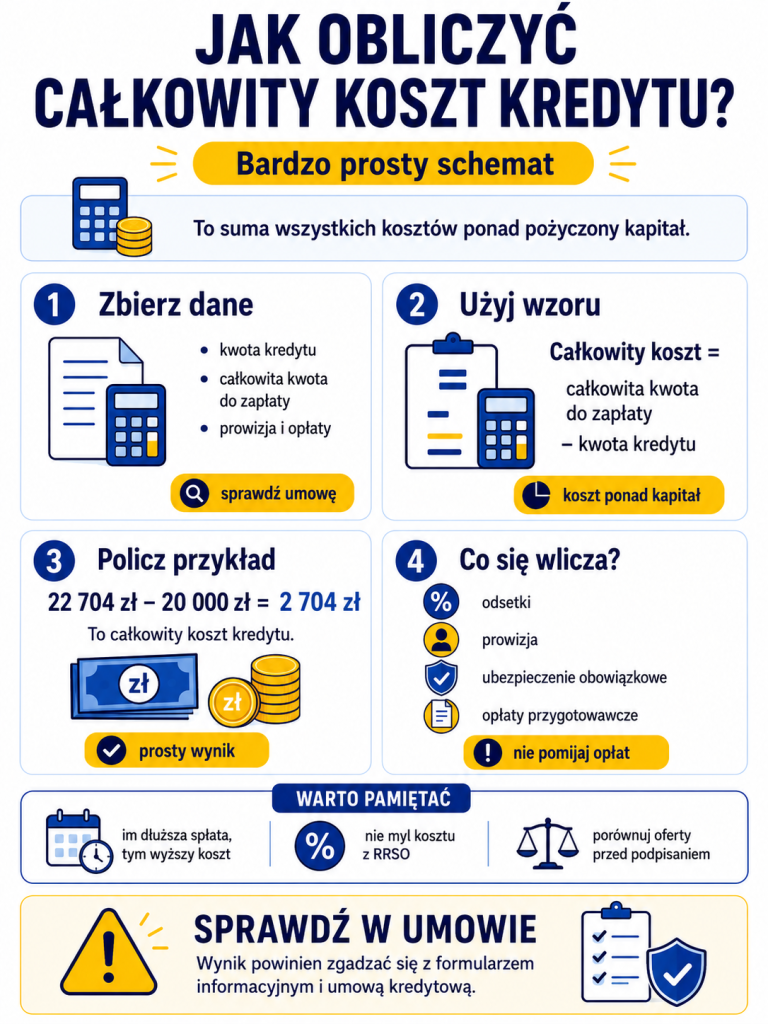

Co to jest całkowity koszt kredytu?

Całkowity koszt kredytu to suma wszystkich opłat, jakie ponosisz w związku z zaciągnięciem zobowiązania – ponad kwotę, którą pożyczyłeś. Zgodnie z ustawą o kredycie konsumenckim obejmuje on w szczególności:

- odsetki naliczane od pożyczonego kapitału,

- prowizję za udzielenie kredytu,

- podatki (np. PCC od ustanowienia hipoteki),

- koszt obowiązkowych ubezpieczeń,

- opłaty przygotowawcze i za rozpatrzenie wniosku.

Nie wliczają się do niego natomiast koszty notarialne ani opłaty karne za opóźnienia w spłacie – to koszty opcjonalne, których przy prawidłowej obsłudze kredytu w ogóle nie poniesiesz.

Całkowity koszt kredytu a całkowita kwota do zapłaty

To dwa różne, choć powiązane pojęcia:

Całkowita kwota do zapłaty = kwota kredytu (kapitał) + całkowity koszt kredytu

Przykład: pożyczasz 20 000 zł, a całkowity koszt kredytu wynosi 3 000 zł. Całkowita kwota do zapłaty to 23 000 zł – tyle łącznie oddasz bankowi w ratach.

Jak obliczyć całkowity koszt kredytu? 3 metody

- Odejmij kapitał od całkowitej kwoty do zapłaty – jeśli znasz sumę wszystkich rat, wystarczy odjąć od niej pożyczoną kwotę.

- Zsumuj poszczególne koszty – dodaj do siebie odsetki, prowizję i inne opłaty wskazane w umowie.

- Pomnóż ratę przez liczbę rat – przy ratach równych wystarczy rata × liczba miesięcy, a następnie odjąć kapitał; przy ratach malejących trzeba zsumować wszystkie raty osobno.

Wynik zawsze powinien zgadzać się z wartością podaną w formularzu informacyjnym i umowie kredytowej – jeśli się różni, koniecznie zapytaj bank o wyjaśnienie.

Najczęstsze błędy przy liczeniu kosztu kredytu

- Pomijanie prowizji pobieranej „z góry” – łatwo o niej zapomnieć, jeśli nie jest doliczona do rat.

- Mylenie oprocentowania nominalnego z RRSO – to dwa różne wskaźniki, a RRSO jest zwykle wyższe.

- Brak uwzględnienia produktów dodatkowych – np. konta czy karty kredytowej wymaganej przez bank.

- Zakładanie, że rata równa się stała – przy oprocentowaniu zmiennym może się ona zmieniać.

Przykład liczbowy

Kredyt gotówkowy 20 000 zł, okres spłaty 24 miesiące, oprocentowanie 8% w skali roku, prowizja 5% doliczona do kapitału:

| Element | Wartość |

| Rata miesięczna (raty równe) | ok. 946 zł |

| Suma rat (946 zł × 24) | 22 704 zł |

| Kwota kredytu (kapitał) | 20 000 zł |

| Całkowity koszt kredytu | 2 704 zł |

| W tym: prowizja | 1 000 zł |

| W tym: odsetki | 1 704 zł |

Co wpływa na wysokość całkowitego kosztu kredytu?

- Oprocentowanie nominalne – stałe lub zmienne; im wyższe, tym wyższe odsetki.

- Prowizja – opłata za udzielenie kredytu, zwykle procent od kwoty finansowania.

- Okres kredytowania – im dłuższy, tym więcej odsetek naliczy bank, nawet przy tym samym oprocentowaniu.

- Ubezpieczenie – jeśli jest wymagane do uzyskania kredytu lub lepszych warunków.

- Rodzaj rat – raty równe i malejące dają inny rozkład kosztów w czasie.

Warto pamiętać, że różne produkty finansowe rządzą się różnymi zasadami – więcej o tym, czym różnią się poszczególne oferty bankowe, znajdziesz w naszym poradniku o rodzajach kredytów.

Jak obniżyć całkowity koszt kredytu?

- Porównuj oferty kilku banków, zamiast wybierać pierwszą propozycję.

- Wybierz krótszy okres spłaty, jeśli pozwala na to Twój budżet.

- Negocjuj prowizję i oprocentowanie, zwłaszcza jako stały klient banku.

- Nadpłacaj kredyt, gdy tylko masz taką możliwość.

- Rozważ refinansowanie lub konsolidację, jeśli na rynku pojawi się tańsza oferta.

Całkowity koszt kredytu a RRSO

RRSO (Rzeczywista Roczna Stopa Oprocentowania) to wskaźnik procentowy, który – w przeciwieństwie do kwotowego całkowitego kosztu kredytu – ułatwia porównanie ofert różnych banków. Im niższe RRSO, tym tańszy kredyt w skali roku. Pamiętaj też, że kredyt i pożyczka to formalnie różne produkty finansowe, rządzące się innymi przepisami – jeśli zastanawiasz się, które rozwiązanie wybrać, sprawdź różnice między kredytem a pożyczką. Warto też wiedzieć, że w przypadku pożyczek prywatnych osobnym kosztem bywa podatek od pożyczki, którego przy kredycie bankowym nie płacisz.

Zapoznaj się również z naszą ofertą dostępnych pożyczek:

- Pożyczki dla emerytów

- Pożyczki dla młodych

- Pożyczki na wakacje

- Pożyczki online bez weryfikacji

- Pilne pożyczki

- Mikrokredyty

- Pożyczka bez umowy o pracę

- Pożyczka na samochód

Podsumowanie

Znajomość całkowitego kosztu kredytu pozwala realnie ocenić, na co Cię stać, zanim podpiszesz umowę. Zamiast kierować się samą reklamą czy oprocentowaniem nominalnym, porównuj oferty pod kątem kwoty, którą oddasz bankowi w całym okresie spłaty. W CashEddy porównasz warunki wielu ofert kredytowych w jednym miejscu i wybierzesz tę, która faktycznie się opłaca.

FAQ – najczęściej zadawane pytania

Czy bank musi podać całkowity koszt kredytu przed podpisaniem umowy?

Tak, jest to obowiązkowa informacja w formularzu informacyjnym oraz w umowie kredytowej.

Czym różni się całkowity koszt kredytu od RRSO?

Całkowity koszt kredytu wyrażony jest kwotowo, a RRSO – procentowo w skali roku. Oba pokazują realny koszt zobowiązania, ale RRSO ułatwia porównanie różnych ofert.

Czy całkowity koszt kredytu może się zmienić w trakcie spłaty?

Tak, jeśli kredyt ma oprocentowanie zmienne – wtedy wysokość odsetek, a więc i całkowity koszt, mogą się wahać wraz ze zmianami stóp procentowych.